現代のビジネス環境において、監査は組織の信頼性、透明性、そして健全な経営を確保するために不可欠な仕組みです。応用情報技術者試験においても、監査に関する知識は重要な出題分野の一つとなっており、特にシステム監査やIT監査に関する理解が求められています。監査は単なる検査や点検ではなく、組織が設定した目標の達成度や業務の有効性、効率性を客観的に評価し、改善提案を行う体系的なプロセスです。

監査の本質的な目的は、組織が直面するリスクを適切に管理し、内部統制の有効性を確保することにあります。これにより、利害関係者に対する信頼性の向上、法令遵守の徹底、業務効率の改善、そして持続可能な経営基盤の構築が実現されます。

監査の定義と基本概念

監査とは、組織の活動、システム、プロセスが設定された基準や要件に適合しているかを独立した立場から客観的に評価し、その結果を関係者に報告する体系的なプロセスです。この定義には、独立性、客観性、体系性という三つの重要な要素が含まれています。

独立性は、監査人が監査対象から影響を受けることなく、公正で偏見のない判断を下すことを意味します。これは監査の信頼性を確保するための根本的な要件であり、組織内部の利害関係や圧力から独立した立場を維持することが重要です。内部監査であっても、被監査部門からの独立性を保つため、通常は経営陣直属の組織として設置されます。

客観性は、監査人が主観的な判断ではなく、証拠に基づいた事実認定を行うことを指します。監査では、文書レビュー、実地調査、関係者への質問、システムテストなど、様々な手法を用いて客観的な証拠を収集し、それらを総合的に分析して結論を導きます。監査証拠管理システムを活用することで、効率的な証拠収集と管理が可能になります。

体系性は、監査が場当たり的な活動ではなく、事前に計画された手順と方法論に基づいて実施されることを意味します。監査計画の策定から監査手続きの実行、報告書の作成まで、すべてのプロセスが体系的に組織されています。

監査の種類と分類

監査は実施主体、目的、対象領域によって様々に分類されます。最も基本的な分類は、内部監査と外部監査の区分です。

内部監査は、組織内部に設置された監査部門が実施する監査です。経営陣の指示のもと、組織の内部統制システムの有効性、リスク管理の適切性、業務の効率性などを評価します。内部監査の特徴は、継続的な改善を目的とした建設的なアプローチにあります。内部監査管理ソフトウェアを導入することで、監査計画の策定から実施、フォローアップまでの一連のプロセスを効率化できます。

外部監査は、組織外部の独立した監査法人や公認会計士が実施する監査です。法定監査として義務付けられている財務諸表監査が代表例ですが、任意監査として特定の業務やシステムに対する監査も行われます。外部監査の最大の特徴は、完全な独立性にあります。

目的による分類では、財務監査、業務監査、コンプライアンス監査、システム監査などがあります。財務監査は、財務諸表の適正性を確認することを目的とし、会計基準や法令への準拠性を評価します。業務監査は、組織の業務プロセスの効率性や有効性を評価し、改善提案を行います。

コンプライアンス監査は、法令、規則、社内規程への準拠状況を確認します。近年、企業の社会的責任が重視される中で、コンプライアンス監査の重要性は増大しています。コンプライアンス管理システムを活用することで、法令改正への対応や違反リスクの早期発見が可能になります。

システム監査は、情報システムの信頼性、安全性、効率性を評価する監査です。応用情報技術者試験では特に重要な分野であり、システム開発プロセス、運用管理、セキュリティ対策などが評価対象となります。

監査リスクとリスク評価

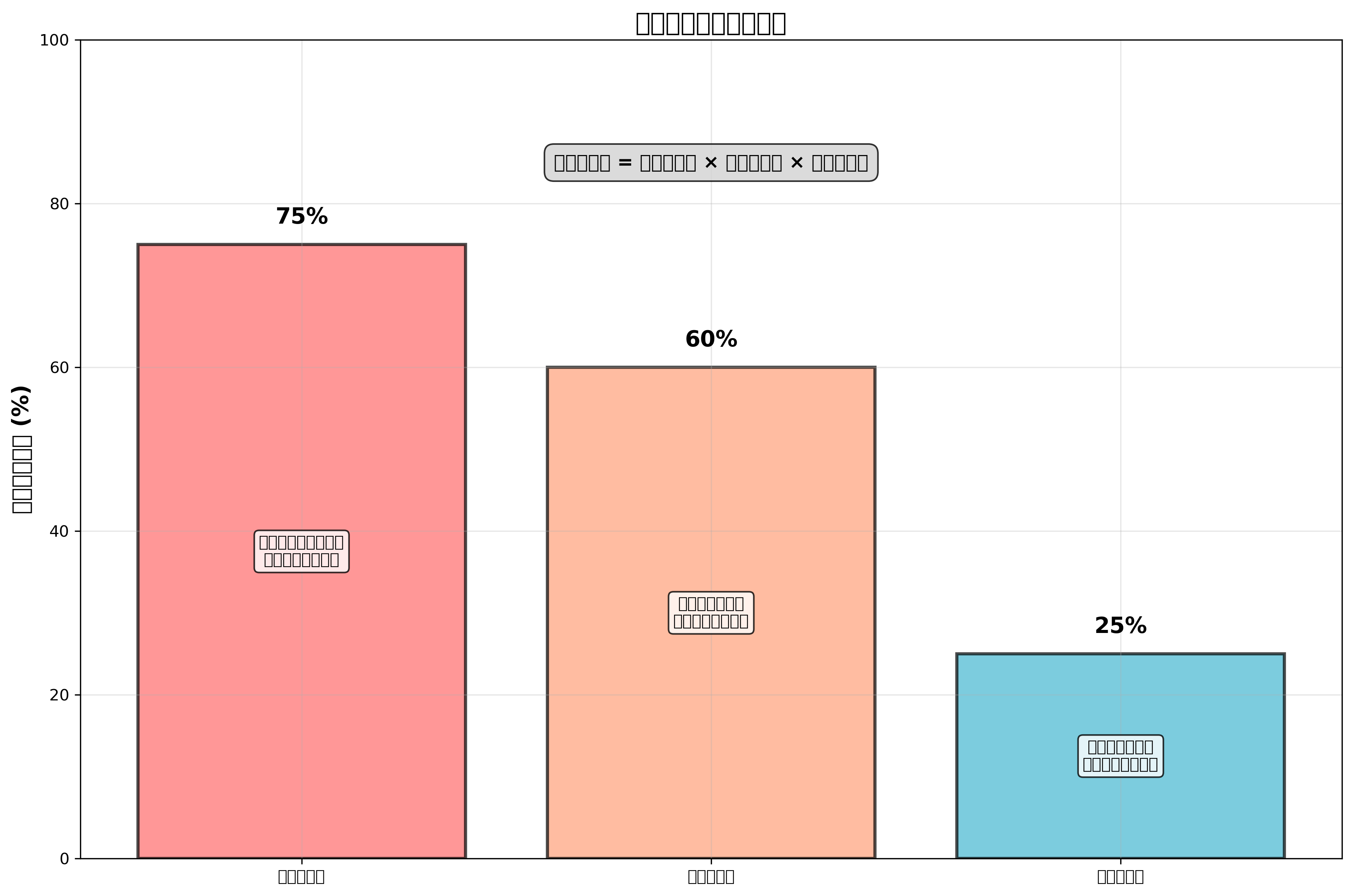

監査リスクは、重要な虚偽記載等が存在するにもかかわらず、監査人がそれを発見できずに不適切な監査意見を表明するリスクです。監査リスクは、固有リスク、統制リスク、発見リスクの三つの要素から構成されます。

固有リスクは、内部統制が存在しないと仮定した場合に、誤謬や不正が発生する可能性の程度を示します。これは業界特性、事業環境、取引の複雑性などに影響されるリスクです。例えば、ITシステムが複雑で技術的に高度な業界では、固有リスクは相対的に高くなる傾向があります。

統制リスクは、内部統制によって誤謬や不正が適時に防止または発見修正されない可能性の程度を示します。組織の内部統制システムの設計や運用状況によって決まるリスクです。内部統制評価ツールを活用することで、統制リスクの評価を効率的に行うことができます。

発見リスクは、実質的な監査手続きによっても重要な虚偽記載等を発見できないリスクです。これは監査人がコントロール可能なリスクであり、監査手続きの性質、実施時期、範囲によって調整することができます。

リスク評価のプロセスでは、まず監査対象の理解を深めることから始まります。組織の事業内容、業界環境、規制要件、ITシステムの構成などを詳細に把握し、潜在的なリスク要因を特定します。次に、識別されたリスクの重要度と発生可能性を評価し、監査資源の配分を決定します。

効果的なリスク評価のためには、過去の監査結果、業界のベンチマーク、外部環境の変化などを総合的に考慮する必要があります。リスク評価ソフトウェアを導入することで、リスクの定量化と可視化が可能になり、より精度の高い評価が実現できます。

監査手続きと監査技法

監査手続きは、監査目的を達成するために実施される具体的な作業です。監査手続きは、その性質によって実証手続きと分析的手続きに大別されます。

実証手続きには、実査、立会、確認、質問、閲覧、再計算などがあります。実査は、監査人が直接対象物を確認する手続きで、現金、有価証券、固定資産などの実在性を確認する際に用いられます。実査は高い証明力を持つ反面、コストと時間がかかるため、重要項目に限定して実施されることが多いです。

立会は、被監査者が実施する手続きに監査人が同席し、観察する手続きです。棚卸立会が代表例で、在庫の実在性と評価の適切性を確認します。棚卸管理システムと連携することで、立会の効率性を向上させることができます。

確認は、監査人が被監査者以外の第三者に対して、直接照会を行う手続きです。銀行残高証明書の入手、売掛金の残高確認などが典型例です。確認は独立した第三者から直接入手する証拠であるため、高い証明力を持ちます。

質問は、被監査者や関係者に対して口頭または書面で照会を行う手続きです。効率的である反面、回答者の主観が入りやすいため、他の手続きと組み合わせて実施されます。

閲覧は、記録や文書の内容を調べる手続きです。会議議事録、契約書、内部統制に関する文書などを対象とします。文書管理システムを導入している組織では、電子文書の閲覧が効率的に行えます。

再計算は、被監査者が行った計算の正確性を監査人が再度確認する手続きです。減価償却費、利息計算、税額計算などが対象となります。監査用計算ソフトウェアを活用することで、大量のデータを効率的に再計算できます。

分析的手続きは、勘定科目間の関係や傾向を分析し、異常な変動や不合理な比率を発見する手続きです。前年同期比較、予算実績比較、同業他社との比較、比率分析などがあります。分析的手続きは効率的である一方、発見したい虚偽記載等の性質によっては限界があります。

監査の品質管理

監査の品質管理は、監査の信頼性を確保するために不可欠な仕組みです。品質管理は、監査事務所レベルと個別監査業務レベルの両方で実施されます。

監査事務所レベルの品質管理では、品質管理システムの構築と運用が中心となります。これには、職業倫理と独立性の保持、人材の採用・配属・昇進・継続教育、監査業務の受嘱・更新・辞任、監査の実施、監査調書の管理、品質管理レビューの実施などが含まれます。

職業倫理と独立性の保持では、監査人が職業専門家としての責任を果たし、利害関係者からの独立性を維持することが求められます。独立性管理システムを導入することで、利害関係の確認や独立性に関する規則の遵守状況を効率的に管理できます。

人材管理では、監査に従事する専門家の能力開発と品質向上が重要です。継続的な専門教育、技術的研修、監査手法の更新などを通じて、監査人のスキルアップを図ります。監査人教育プラットフォームを活用することで、体系的な教育プログラムの提供が可能になります。

個別監査業務レベルの品質管理では、監査計画の適切性、監査手続きの十分性、監査調書の完全性、監査意見の妥当性などが管理されます。監査調書は、実施した監査手続きとその結果を記録する重要な文書であり、品質管理の中核を成します。

品質管理レビューは、監査事務所の品質管理システムが適切に設計され、有効に運用されているかを評価するプロセスです。外部レビューと内部レビューがあり、定期的に実施されます。品質管理レビューツールを使用することで、レビューの効率性と一貫性を向上させることができます。

システム監査の特殊性

システム監査は、情報システムの信頼性、安全性、効率性を評価する専門的な監査分野です。システム監査の特殊性は、技術的な専門知識の必要性、急速な技術革新への対応、システムの複雑性にあります。

システム監査では、システム開発監査、システム運用監査、システム保守監査の三つの領域があります。システム開発監査では、要件定義、設計、プログラミング、テスト、導入の各フェーズにおいて、適切な手順と統制が実施されているかを評価します。

システム運用監査では、日常的なシステム運用業務の適切性、セキュリティ対策の有効性、バックアップとリカバリの体制、障害対応の仕組みなどを評価します。システム監視ツールを活用することで、システムの稼働状況やパフォーマンスを継続的に監視し、問題の早期発見が可能になります。

システム保守監査では、システムの変更管理、バージョン管理、緊急時対応などが評価対象となります。特に、変更管理プロセスの適切性は、システムの安定性と信頼性に直結する重要な要素です。

セキュリティ監査は、システム監査の中でも特に重要な分野です。情報セキュリティ管理体制、アクセス制御、暗号化、ネットワークセキュリティ、インシデント対応などが評価されます。セキュリティ監査ツールを使用することで、脆弱性の発見と対策の効果測定が可能になります。

クラウドコンピューティングの普及により、クラウド監査の重要性も高まっています。クラウドサービスの利用において、データの保護、サービスレベルの確保、ベンダー管理などが監査の焦点となります。クラウド監査ソリューションを導入することで、クラウド環境での監査を効率的に実施できます。

監査報告書と監査意見

監査報告書は、監査の結果を利害関係者に伝える重要な成果物です。監査報告書の構成と内容は、監査の種類や目的によって異なりますが、一般的には監査意見、監査の根拠、経営者の責任、監査人の責任などが含まれます。

監査意見は、監査報告書の中核を成す部分であり、監査対象が設定された基準に適合しているかについての監査人の結論です。財務諸表監査では、無限定適正意見、限定付適正意見、不適正意見、意見不表明の四つの意見類型があります。

無限定適正意見は、財務諸表が適用される財務報告の枠組みに準拠して、すべての重要な点において適正に表示されているという意見です。これは最も望ましい監査意見であり、利害関係者に対して高い信頼性を提供します。

限定付適正意見は、限定事項を除いて財務諸表が適正に表示されているという意見です。限定事項は監査範囲の制約や会計処理の不適切性などによって生じます。監査意見管理システムを活用することで、意見形成のプロセスを効率化し、一貫性を確保できます。

不適正意見は、財務諸表に重要な虚偽記載があり、全体として適正でないという意見です。意見不表明は、監査範囲の重要な制約などにより、監査意見を形成するための十分な監査証拠を入手できない場合に表明されます。

システム監査の報告書では、発見事項、リスク評価、改善提案が重要な構成要素となります。発見事項は、監査で発見された問題点や不備を具体的に記述します。リスク評価は、発見事項がもたらす潜在的なリスクを評価し、その重要度を示します。

改善提案は、発見された問題点に対する具体的な対策を提案する部分です。実現可能性、コスト効果、実施優先度などを考慮した実践的な提案が求められます。監査報告書作成ツールを使用することで、統一されたフォーマットでの報告書作成と品質管理が可能になります。

内部統制と監査の関係

内部統制と監査は密接な関係にあります。内部統制は、組織が目標を達成するために設計・運用される仕組みであり、監査はその有効性を評価するプロセスです。

内部統制の目的は、業務の有効性と効率性の確保、財務報告の信頼性の確保、法令等の遵守、資産の保全の四つに分類されます。これらの目的を達成するため、統制環境、リスクの評価と対応、統制活動、情報と伝達、監視活動という五つの基本的要素から構成されます。

統制環境は、内部統制の基盤となる組織風土や経営者の姿勢を表します。経営者の誠実性と倫理観、経営方針、組織構造、権限と責任の配分などが含まれます。監査では、統制環境の健全性を評価し、他の統制活動の有効性に与える影響を考慮します。

リスクの評価と対応では、組織が目標達成を阻害するリスクを識別、分析、評価し、適切な対応策を講じているかを確認します。統合リスク管理システムを導入することで、リスクの可視化と対応状況の管理が効率化されます。

統制活動は、経営者の指示が適切に実行されることを確保する方針や手続きです。承認・決裁、職務の分離、記録・帳簿の管理、物理的統制、ITに係る統制などがあります。監査では、これらの統制活動が適切に設計され、継続的に運用されているかを評価します。

情報と伝達では、必要な情報が適切な人に適時に伝達される仕組みを評価します。財務報告プロセス、内部報告制度、外部への情報開示などが対象となります。情報共有システムの活用により、情報の伝達効率と正確性を向上させることができます。

監視活動は、内部統制の有効性を継続的に評価し、必要に応じて修正を行う活動です。日常的監視活動と独立的評価があり、内部監査はこの独立的評価の中核を成します。

応用情報技術者試験での出題傾向と対策

応用情報技術者試験において、監査に関する問題は主に午前問題で出題され、システム監査、IT監査、内部統制に関する知識が問われます。出題の傾向としては、監査の基本概念、監査手続き、システム監査の特殊性、内部統制の評価などが中心となります。

午前問題では、監査の定義、監査リスクの構成要素、監査手続きの特徴、システム監査のチェックポイントなどが頻出項目です。特に、システム開発プロセスの監査、セキュリティ監査、データベース監査に関する問題が多く出題されます。

試験対策としては、まず監査の基本概念を正確に理解することが重要です。応用情報技術者試験対策書を活用し、体系的な知識の習得を図ります。特に、監査手続きの種類と特徴、内部統制の構成要素、システム監査の観点などは重点的に学習する必要があります。

実務経験がある場合は、自社の監査プロセスやシステム監査の実例を参考に、理論と実践の関連性を理解することが効果的です。システム監査事例集を読むことで、様々な業界や組織での監査実践例を学ぶことができます。

過去問題の分析も重要な対策です。過去問題集を繰り返し解くことで、出題パターンを把握し、解答スキルを向上させることができます。

監査技術の最新動向

監査技術は、IT技術の進歩とともに大きく変化しています。従来の手作業による監査から、データ分析技術、人工知能、ロボティック・プロセス・オートメーション(RPA)を活用した高度な監査へと発展しています。

データ分析技術の活用では、大量のデータから異常値や不正の兆候を発見する分析的手続きが普及しています。データ監査ソフトウェアを使用することで、従来では困難だった全数検査や詳細な傾向分析が可能になります。

人工知能(AI)の活用により、文書の自動分類、異常検知、リスク評価の自動化が進んでいます。機械学習アルゴリズムを用いることで、過去の監査データから学習し、将来のリスクを予測する機能も開発されています。AI監査ツールの導入により、監査の効率性と精度の向上が期待できます。

RPAの活用では、定型的な監査手続きの自動化が進んでいます。データの照合、計算の検証、報告書の作成など、ルールベースの作業をRPAが実行することで、監査人はより付加価値の高い分析的業務に専念できます。

ブロックチェーン技術の活用も注目されています。分散台帳技術により、取引記録の改ざん防止や透明性の向上が期待され、継続監査(Continuous Auditing)の実現に向けた取り組みが進んでいます。ブロックチェーン監査ソリューションの開発により、リアルタイムでの監査実施が可能になりつつあります。

監査人の役割と責任

監査人は、独立した立場から組織の活動を評価し、利害関係者に対して客観的な意見を提供する重要な役割を担っています。この役割を適切に果たすため、監査人には高度な専門知識、職業倫理、継続的な学習が求められます。

監査人の基本的な責任には、監査基準の遵守、十分な監査証拠の収集、適切な監査意見の形成、守秘義務の履行などがあります。これらの責任を果たすため、監査人は継続的な専門教育を受け、最新の監査技法や規制要件について理解を深める必要があります。

職業専門家としての判断力も重要な要素です。監査では、定型的な手続きだけでなく、状況に応じた柔軟な判断が求められます。リスクの評価、重要性の判断、監査手続きの選択など、多くの場面で専門的な判断が必要となります。監査判断支援システムを活用することで、判断プロセスの標準化と品質向上が可能になります。

コミュニケーション能力も監査人にとって不可欠なスキルです。被監査者との効果的な対話、経営者への報告、利害関係者への説明など、様々な場面でコミュニケーションが必要となります。技術的な内容を分かりやすく説明する能力は、特にシステム監査において重要です。

まとめ

監査は、現代の組織運営において不可欠な仕組みとして発展してきました。独立性、客観性、体系性という基本原則に基づき、組織の信頼性向上とリスク管理に重要な役割を果たしています。応用情報技術者試験においても重要な出題分野であり、特にシステム監査とIT監査に関する深い理解が求められています。

技術の進歩とともに監査手法も大きく変化しており、データ分析、AI、RPAなどの新技術を活用した効率的で高精度な監査が実現されています。一方で、監査の本質的な価値である独立性と客観性は変わることなく、監査人の専門性と職業倫理が重要な基盤となっています。

今後も、デジタル化の進展、規制環境の変化、利害関係者の期待の高まりなどにより、監査の役割と手法は進化し続けるでしょう。継続的な学習と実践を通じて、変化する環境に対応できる監査の知識とスキルを身につけることが重要です。