オプション取引は、現代の金融市場において最も重要な投資手法の一つです。応用情報技術者試験においても、システム開発における意思決定理論やリスク管理の観点から出題される重要なトピックであり、金融システムの設計や投資戦略の最適化において欠かせない知識となっています。本記事では、オプションの基本概念から高度な投資戦略まで、包括的に解説していきます。

オプションとは何か:基本概念の理解

オプションとは、将来の特定の日時において、あらかじめ決められた価格で特定の資産を売買する権利を表す金融商品です。この権利は義務ではないため、投資家にとって有利な場合のみ権利を行使することができます。オプションには大きく分けて、買う権利を表すコールオプションと、売る権利を表すプットオプションの2種類があります。

オプション取引を学ぶ上で重要なのは、権利と義務の関係を正確に理解することです。オプションを購入する投資家(オプション買い手)は権利を持ちますが義務は負いません。一方、オプションを売却する投資家(オプション売り手)は義務を負いますが権利は持ちません。この非対称性がオプション取引の最大の特徴であり、様々な投資戦略を可能にする基盤となっています。

オプションの価値は、原資産の価格、行使価格、満期までの時間、ボラティリティ、無リスク金利、配当率などの要因によって決定されます。これらの要因を理解するためには、オプション理論の専門書や金融工学の教科書を活用することが効果的です。

オプション取引を実際に行う際には、証券会社の提供するオプション取引プラットフォームを利用します。多くの証券会社では、リアルタイムの価格情報や高度な分析ツールを提供しており、投資家の意思決定を支援しています。

コールオプション:上昇相場での利益獲得手法

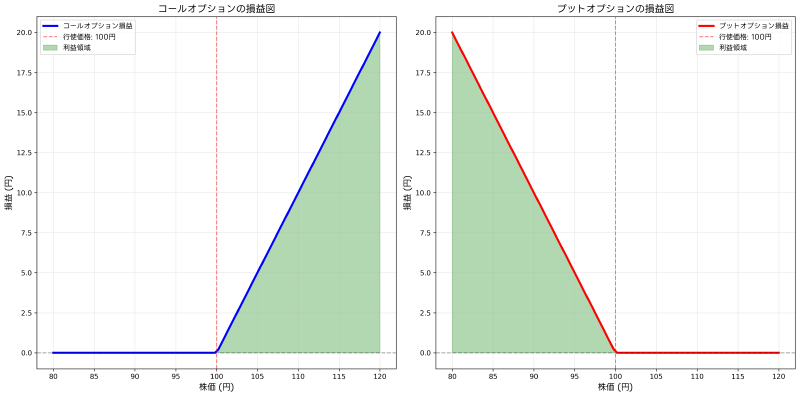

コールオプションは、将来の特定の日時において、あらかじめ決められた価格(行使価格)で原資産を買う権利を表します。投資家が原資産の価格上昇を予想する場合に購入する典型的なオプションです。原資産価格が行使価格を上回れば利益が生まれ、理論的には利益に上限がありません。

コールオプションの最大の魅力は、少額の投資で大きな利益を狙える点にあります。例えば、株価1000円の銘柄について、行使価格1100円のコールオプションを50円で購入したとします。株価が1200円まで上昇すれば、1200円-1100円-50円=50円の利益となり、投資元本50円に対して100%の利益率となります。

コールオプションの価格決定には、ブラック・ショールズ・モデルなどの数学的モデルが用いられます。これらのモデルを理解するためには、デリバティブ価格理論の専門書や確率過程論の教科書が役立ちます。

実際のコールオプション取引では、オプション価格計算ソフトウェアを使用して理論価格を算出し、市場価格との乖離を分析することが重要です。また、リアルタイム株価情報システムにより、原資産価格の動向を常に監視する必要があります。

コールオプション戦略の応用例として、株式の値上がり益を狙いながらもリスクを限定したい場合に活用されます。現物株式を購入する代わりにコールオプションを購入することで、同じ利益機会を少ない資金で獲得できます。ただし、権利行使期限までに株価が行使価格を上回らなければ、投資元本を全額失うリスクがあることも十分に理解しておく必要があります。

プットオプション:下落相場での保険機能

プットオプションは、将来の特定の日時において、あらかじめ決められた価格で原資産を売る権利を表します。投資家が原資産の価格下落を予想する場合や、保有する資産の価格下落リスクをヘッジしたい場合に購入されます。原資産価格が行使価格を下回れば利益が生まれ、保有する資産の損失を相殺することができます。

プットオプションの重要な機能の一つは、保険としての役割です。株式ポートフォリオを保有する投資家が、市場の下落リスクに対する保険としてプットオプションを購入することで、ダウンサイドリスクを限定できます。これは「プロテクティブプット」と呼ばれる戦略で、機関投資家に広く利用されています。

プットオプションの投機的利用では、原資産の価格下落から直接利益を得ることが可能です。空売りと比較して、プットオプションは投資元本が限定されているため、リスク管理の観点で優れています。また、空売りと異なり、配当調整や株券借入コストを考慮する必要がありません。

プットオプションの価格に影響を与える要因を理解するためには、オプション・ボラティリティ分析の専門書やリスク管理の教科書が有用です。特に、ボラティリティスマイルやターム構造などの概念は、プットオプションの適正価格を判断する上で重要な知識となります。

実務においては、ポートフォリオ管理ソフトウェアを使用して、保有資産とプットオプションのヘッジ比率を最適化することが重要です。また、市場データ分析ツールにより、市場の変動パターンを分析し、適切なタイミングでプットオプションを購入する判断を行います。

オプション価格の構成要素:本源的価値と時間価値

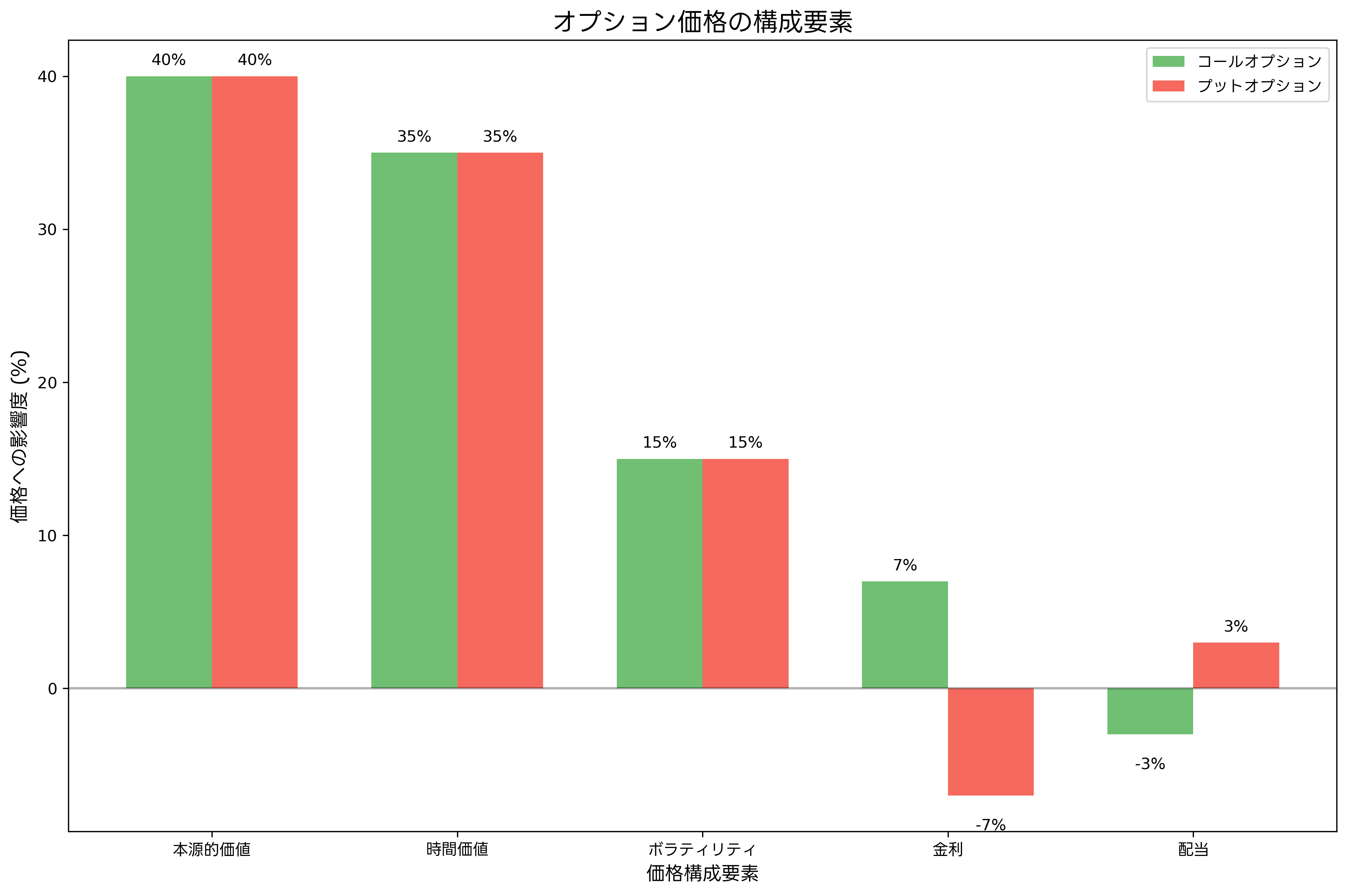

オプション価格は、本源的価値と時間価値の二つの要素から構成されます。本源的価値は、現在の原資産価格と行使価格の差から生まれる即座に実現可能な価値であり、時間価値は満期までの時間によって生まれる追加的な価値です。この構造を理解することは、オプション取引の成功に不可欠な知識です。

本源的価値の計算は比較的単純です。コールオプションの場合、原資産価格が行使価格を上回る部分が本源的価値となり、プットオプションの場合は行使価格が原資産価格を上回る部分が本源的価値となります。原資産価格と行使価格が同じ場合(アット・ザ・マネー)、本源的価値はゼロとなります。

時間価値は、満期までの時間が長いほど高くなり、満期が近づくにつれて減少します。この現象は「タイムディケイ」と呼ばれ、オプション取引において重要な概念の一つです。時間価値の減少率は一定ではなく、満期に近づくほど加速度的に減少する特徴があります。

オプション価格に影響を与える要因として、原資産のボラティリティが重要な役割を果たします。ボラティリティが高いほど、原資産価格が大きく変動する可能性が高まり、オプションの価値も高くなります。この関係性を分析するためには、ボラティリティ分析ソフトウェアや統計分析ツールの活用が効果的です。

金利もオプション価格に影響を与える重要な要因です。金利が上昇すると、コールオプションの価格は上昇し、プットオプションの価格は下落する傾向があります。これは、将来キャッシュフローの現在価値が変化することによるものです。金利変動の影響を分析するためには、債券・金利分析の専門書の知識が役立ちます。

配当も株式オプションの価格に影響を与えます。配当落ち日が近づくと、コールオプションの価格は下落し、プットオプションの価格は上昇する傾向があります。配当調整の計算には、配当割引モデルの教科書の理論が応用されます。

高度なオプション戦略:リスクとリターンの最適化

オプション取引の真の価値は、単純な買いや売りではなく、複数のオプションを組み合わせた高度な戦略にあります。これらの戦略により、投資家は市場の様々な状況に対応し、リスクとリターンのプロファイルを自在に調整することができます。

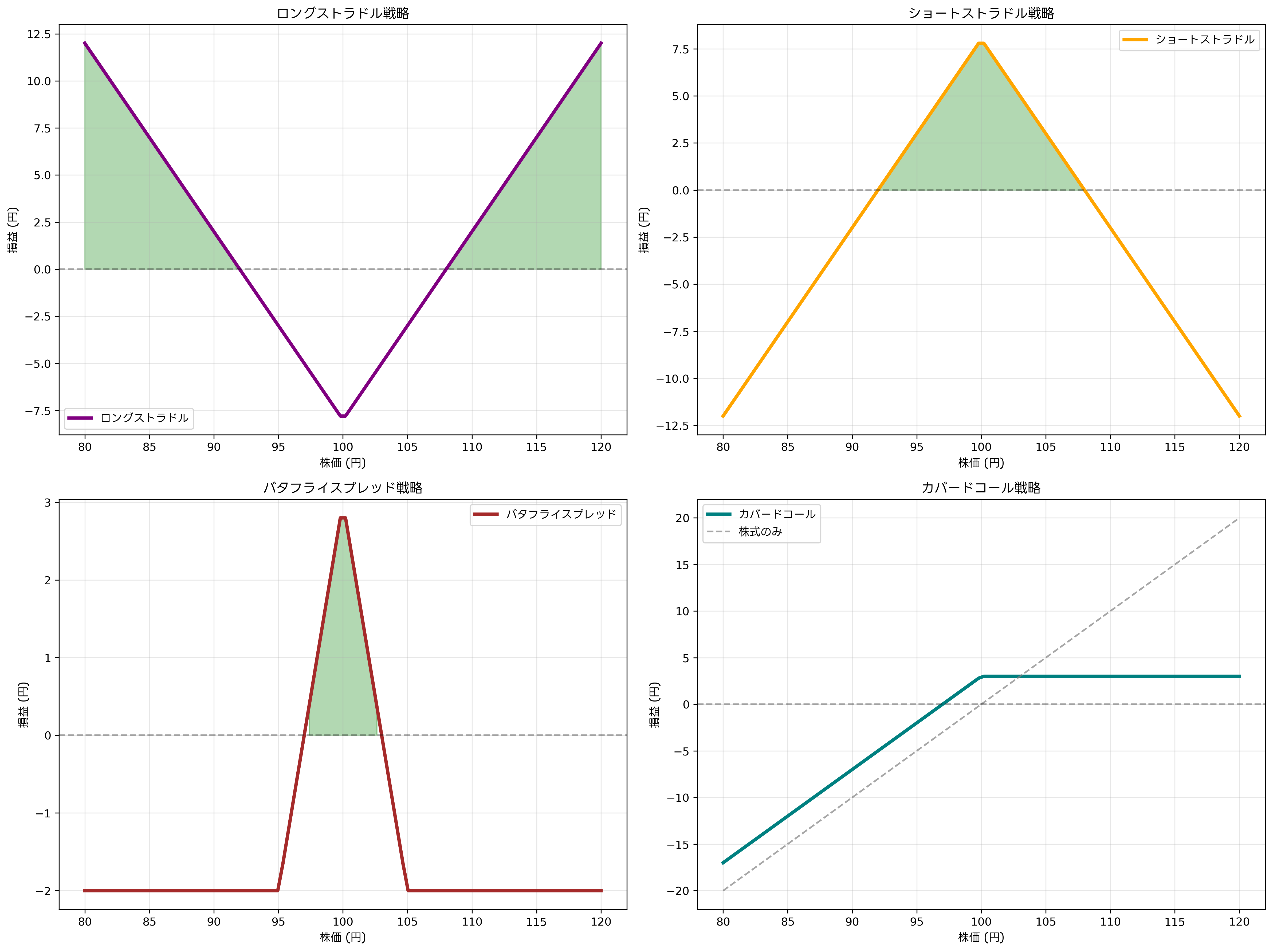

ストラドル戦略は、同じ行使価格のコールとプットを同時に購入する戦略です。この戦略は、原資産価格の方向性は予測できないものの、大きな変動が予想される場合に効果的です。決算発表や重要な発表を控えた銘柄に対してよく用いられます。ストラドル戦略の分析には、オプション戦略の専門書が非常に有用です。

ストラングル戦略は、異なる行使価格のコールとプットを組み合わせる戦略で、ストラドルよりも初期投資額を抑えることができます。ただし、利益を得るためにはより大きな価格変動が必要となります。この戦略は、中程度のボラティリティ上昇を期待する場合に適用されます。

バタフライスプレッドは、3つの異なる行使価格のオプションを組み合わせる複雑な戦略です。中央の行使価格で2つのオプションを売却し、両端の行使価格で1つずつオプションを購入します。この戦略は、原資産価格が狭いレンジ内で推移すると予想される場合に利益を得ることができます。

カバードコール戦略は、保有株式に対してコールオプションを売却する戦略です。この戦略により、株式保有者は追加的な収入を得ることができますが、株価上昇時の利益は制限されます。長期保有を前提とした安定収入を求める投資家に適した戦略です。カバードコール戦略の実践には、配当・収益投資の指南書の知識が役立ちます。

これらの高度な戦略を実践するためには、オプション取引戦略シミュレーターやリスク分析ソフトウェアの活用が不可欠です。これらのツールにより、様々な市場シナリオにおける戦略の損益を事前に分析することができます。

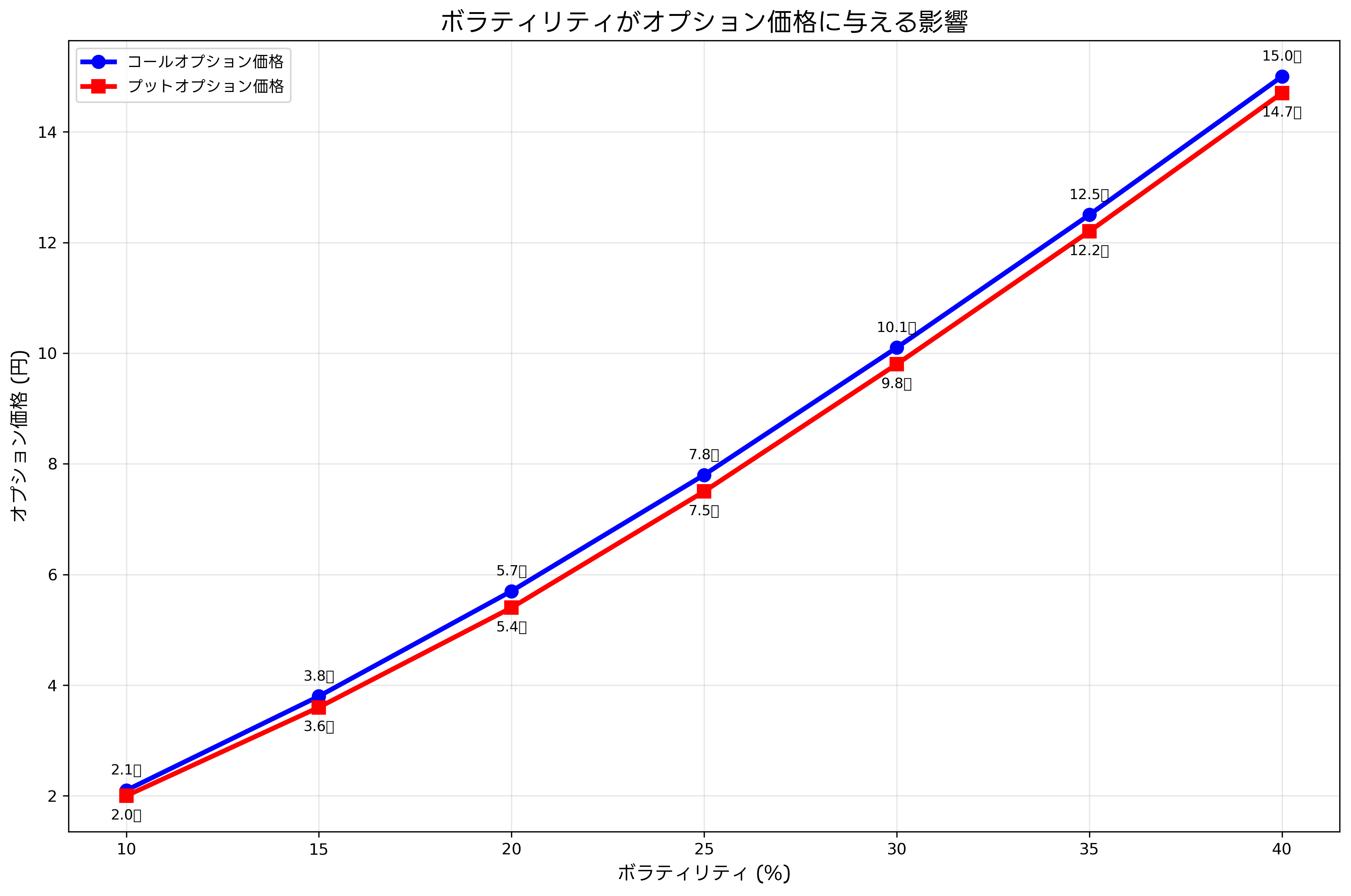

ボラティリティ:オプション価格の最重要決定要因

ボラティリティは、オプション価格を決定する最も重要な要因の一つです。ボラティリティが高いほど、原資産価格が大きく変動する可能性が高まり、オプションの価値も高くなります。逆に、ボラティリティが低いと、オプションの価値は減少します。この関係性を深く理解することは、成功するオプション取引の鍵となります。

ヒストリカルボラティリティは、過去の価格データから計算される実績ボラティリティです。一般的に、過去20日間または60日間の日次リターンの標準偏差として計算されます。この指標は、過去の価格変動パターンを分析し、将来のボラティリティを予測する際の参考値として利用されます。

インプライドボラティリティは、現在のオプション価格から逆算される暗示ボラティリティです。市場参加者が将来のボラティリティをどの程度予想しているかを示す指標として重要な意味を持ちます。インプライドボラティリティがヒストリカルボラティリティよりも高い場合、オプションは割高と判断され、逆の場合は割安と判断されます。

ボラティリティスマイルは、同じ満期を持つオプションにおいて、行使価格によってインプライドボラティリティが異なる現象を表します。一般的に、アウト・オブ・ザ・マネーのオプションほどインプライドボラティリティが高くなる傾向があります。この現象を理解するためには、ボラティリティモデリングの専門書が有効です。

ボラティリティの予測には、GARCH(一般化自己回帰条件付分散不均一)モデルやストキャスティックボラティリティモデルなどの高度な統計モデルが用いられます。これらのモデルを実装するためには、時系列分析の教科書や計量経済学の専門書の知識が必要です。

実際のボラティリティ分析では、統計ソフトウェアやプログラミング言語の教材を活用して、大量の価格データを効率的に処理し、精度の高いボラティリティ予測を行うことが重要です。

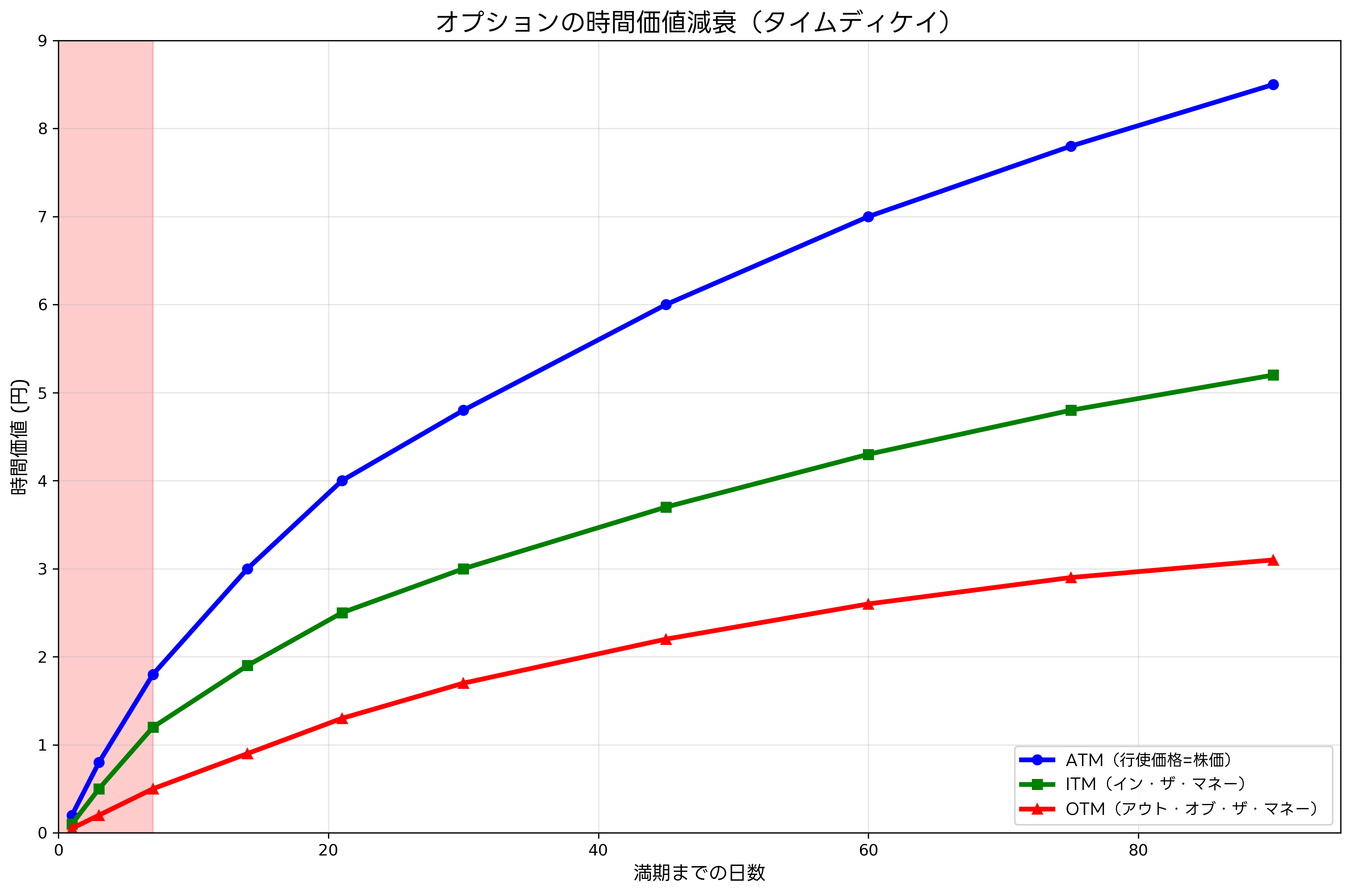

時間価値の減衰:タイムディケイの理解と活用

時間価値の減衰、すなわちタイムディケイは、オプション取引において最も重要な概念の一つです。満期が近づくにつれて、オプションの時間価値は加速度的に減少し、最終的にはゼロになります。この現象を正確に理解し、取引戦略に活用することが、オプション取引の成功につながります。

タイムディケイの進行は一定ではありません。満期まで3か月以上ある場合、時間価値の減少は比較的緩やかですが、満期まで1か月を切ると減少率は加速し、最後の1週間では急激に減少します。この非線形な減衰パターンを理解することで、オプションの売買タイミングを最適化できます。

アット・ザ・マネーのオプションは、時間価値が最も高く、タイムディケイの影響も最大となります。一方、ディープ・イン・ザ・マネーやディープ・アウト・オブ・ザ・マネーのオプションは、時間価値が相対的に低いため、タイムディケイの影響は限定的です。

オプション売り戦略では、タイムディケイを収益源として活用できます。特に、満期まで30日以内のオプションを売却することで、時間価値の減衰から安定的な収益を得ることが可能です。ただし、この戦略には原資産価格の急激な変動というリスクが伴うため、慎重なリスク管理が必要です。

タイムディケイの計算には、ギリシャ文字のシータ(Θ)が用いられます。シータは、1日経過した場合のオプション価格の変化を示し、常に負の値となります。シータの理論的計算方法を学ぶためには、オプション理論の数学的基礎に関する専門書が有用です。

実践的なタイムディケイ分析には、オプション分析ソフトウェアやギリシャ文字計算ツールの活用が効果的です。これらのツールにより、ポートフォリオ全体のシータエクスポージャーを管理し、時間価値減衰の影響を最適化できます。

応用情報技術者試験でのオプション理論

応用情報技術者試験において、オプション理論は主に経営戦略やシステム企画の文脈で出題されます。特に、リアルオプション理論として、IT投資の意思決定やプロジェクトの価値評価に応用される形で問われることが多く、システムエンジニアにとって重要な知識領域となっています。

リアルオプションとは、金融オプションの理論を実物投資に応用した概念です。新システムの導入、技術開発プロジェクトの推進、市場参入の意思決定などにおいて、将来の不確実性を考慮した価値評価を行う際に用いられます。この概念により、従来のNPV(正味現在価値)法では評価が困難だった投資機会の価値を適切に評価できます。

システム開発プロジェクトにおけるリアルオプションの例として、段階的開発アプローチがあります。全体システムを一度に構築するのではなく、段階的に機能を追加していく戦略は、市場の変化や要求の変更に対応する柔軟性を提供します。この柔軟性こそがオプション価値として評価されます。

クラウドサービスの導入もリアルオプションの典型例です。初期投資を抑えて小規模にスタートし、需要の増加に応じてスケールアップする権利は、コールオプションの性質を持ちます。逆に、需要が予想を下回った場合にサービスを縮小する権利は、プットオプションの性質を持ちます。

応用情報技術者試験でのオプション関連問題に対応するためには、システム企画の教科書やIT投資評価の専門書での学習が効果的です。また、応用情報技術者試験の過去問題集を活用して、実際の出題パターンを理解することも重要です。

実務レベルでのリアルオプション分析には、プロジェクト評価ソフトウェアや投資分析ツールの活用が推奨されます。これらのツールにより、複雑なオプション価値の計算を効率的に行うことができます。

オプション取引の実践とリスク管理

オプション取引を実際に行う際には、綿密なリスク管理体制の構築が不可欠です。オプション取引は高いレバレッジ効果を持つため、適切なリスク管理を怠ると大きな損失を被る可能性があります。成功するオプション取引には、理論的知識と実践的なリスク管理スキルの両方が必要です。

ポジションサイジングは、オプション取引において最も重要なリスク管理要素の一つです。一つのポジションに投資する金額は、総資産の一定割合以下に制限し、複数のポジションに分散投資することでリスクを軽減します。一般的には、単一のオプション取引に投資する金額は総資産の2-5%以下に制限することが推奨されます。

損切りルールの設定も重要なリスク管理手法です。オプション購入の場合、投資元本の50%の損失が発生した時点で損切りを実行するなど、明確な基準を設けて感情的な判断を排除します。オプション売却の場合は、より厳格な損切りルールが必要で、投資元本の20-30%の損失で損切りを検討します。

ヘッジ戦略の活用により、ポートフォリオ全体のリスクを管理することも重要です。デルタヘッジ、ガンマヘッジ、ベガヘッジなどの高度なヘッジ手法を組み合わせることで、市場の様々な変動要因から投資ポートフォリオを保護できます。これらの手法を学ぶためには、デリバティブヘッジの専門書が有用です。

市場流動性の確認も重要なリスク管理要素です。流動性の低いオプションは、理論価格と市場価格の乖離が大きく、希望する価格での売買が困難な場合があります。特に、満期まで時間の短いオプションや、極端にアウト・オブ・ザ・マネーのオプションは注意が必要です。

実際のオプション取引では、リスク管理ソフトウェアやポートフォリオ分析ツールを活用して、リアルタイムでリスクエクスポージャーを監視することが重要です。また、取引記録管理システムにより、過去の取引を分析し、投資戦略の改善に活用します。

テクノロジーとオプション取引の未来

近年のテクノロジーの進歩は、オプション取引の世界に革新的な変化をもたらしています。人工知能、機械学習、ブロックチェーン、クラウドコンピューティングなどの技術により、従来は不可能だった高度な分析や自動化が実現されています。これらの技術革新は、オプション取引の効率性と収益性を大幅に向上させる可能性を秘めています。

人工知能を活用したオプション価格予測システムでは、大量の市場データと経済指標を分析し、従来の数学的モデルでは捉えきれない複雑な価格パターンを発見できます。機械学習アルゴリズムにより、ボラティリティの予測精度が向上し、より適切なオプション戦略の選択が可能になります。

アルゴリズム取引の普及により、オプション取引の執行速度と精度が飛躍的に向上しています。ミリ秒単位での価格変動を捉え、自動的に最適な取引を実行するシステムにより、人間の判断では不可能な取引機会を活用できます。このようなアルゴリズム取引システムの理解は、現代の投資家にとって重要なスキルとなっています。

ブロックチェーン技術は、オプション取引の透明性と効率性を向上させる可能性があります。スマートコントラクトによる自動執行機能により、取引コストの削減と決済リスクの軽減が期待されています。また、分散型取引所の発展により、従来の中央集権的な取引システムに依存しない新しい取引形態が生まれています。

量子コンピューティングの発展は、オプション価格計算の分野に革命をもたらす可能性があります。従来のコンピューターでは計算が困難だった複雑なデリバティブの価格計算が、量子コンピューターにより瞬時に実行できるようになると予想されています。この技術の進歩を理解するためには、量子コンピューティングの基礎書の学習が有用です。

まとめ:オプション取引の重要性と今後の展望

オプション取引は、現代の金融市場において不可欠な投資手法として確立されています。単純な投機手段から高度なリスク管理ツールまで、幅広い用途で活用されており、投資家の多様なニーズに対応しています。応用情報技術者試験の観点からも、リアルオプション理論としてIT投資の意思決定に重要な役割を果たしており、システムエンジニアとして理解すべき重要な概念です。

オプション取引の成功には、理論的知識と実践的経験の両方が必要です。ブラック・ショールズ・モデルをはじめとする価格理論の理解、ボラティリティやタイムディケイなどの重要概念の把握、そして適切なリスク管理手法の実践が求められます。これらの知識を体系的に学ぶためには、継続的な学習と実践が不可欠です。

テクノロジーの進歩により、オプション取引の世界は急速に変化しています。人工知能、機械学習、ブロックチェーンなどの新技術により、従来の取引手法は大きく変わりつつあります。これらの変化に対応するためには、最新の技術動向を常に追跡し、新しいツールや手法を積極的に学習する姿勢が重要です。

今後のオプション市場は、より効率的で透明性の高い市場へと発展していくと予想されます。個人投資家にとっても、高度な分析ツールや自動化システムがより身近になり、プロフェッショナルレベルの取引が可能になるでしょう。このような環境変化を活用するためには、基本的な理論の理解と実践的なスキルの向上を継続的に行うことが重要です。

最終的に、オプション取引は投資戦略の一部として位置づけるべきものです。単独で大きな利益を狙うのではなく、ポートフォリオ全体のリスクリターン特性を改善するツールとして活用することで、長期的な投資成功につながります。適切な知識と経験を積み重ねることで、オプション取引は投資家にとって強力な武器となるでしょう。